Nie, KSeF nie zastąpi PEF.

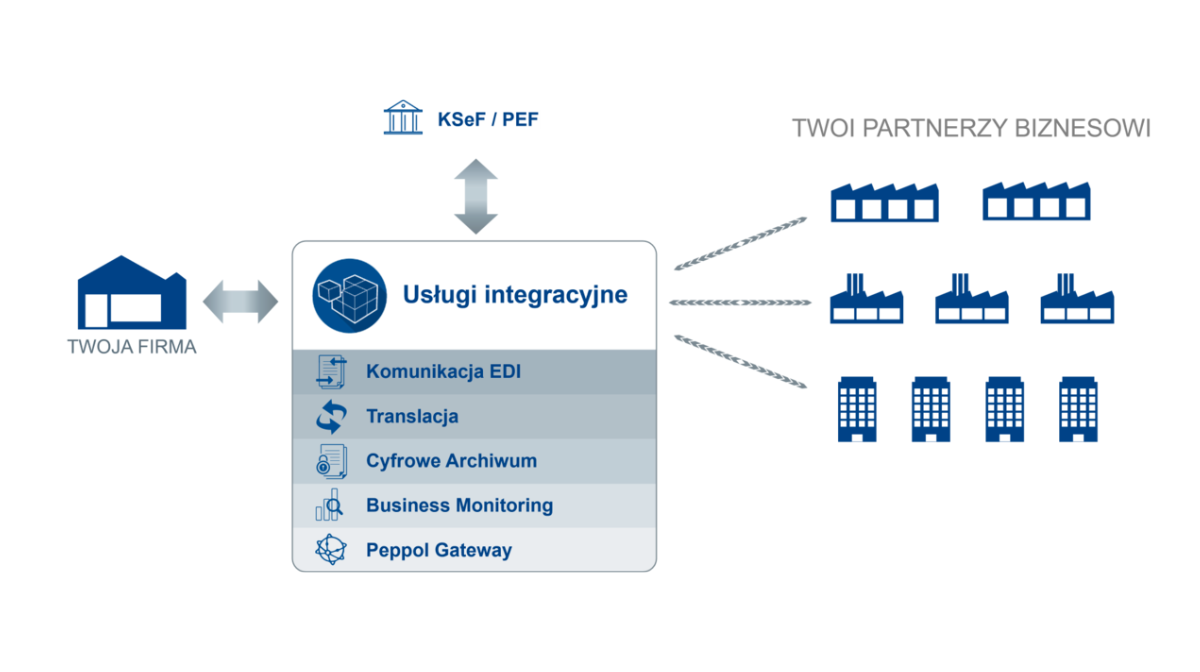

KSeF (Krajowy System e-Faktur) to system do wystawiania i odbierania faktur elektronicznych w transakcjach pomiędzy firmami (B2B), jak i między firmami a instytucjami publicznymi (B2G).

PEF (Platforma Elektronicznego Fakturowania) służy natomiast wyłącznie do fakturowania w zamówieniach publicznych (obsługuje relacje typu B2G).

Chociaż od momentu wejścia w życie obowiązkowego KSeF większość faktur elektronicznych (w tym do instytucji publicznych) będzie obsługiwana właśnie przez KSeF, PEF nadal będzie używany do obsługi faktur powiązanych z zamówieniami publicznymi w ramach prawa zamówień publicznych.

W praktyce:

- KSeF będzie podstawowym systemem dla wszystkich faktur elektronicznych w Polsce.

- PEF pozostanie równoległym kanałem wyłącznie dla dokumentów związanych z elektronicznym fakturowaniem w zamówieniach publicznych zgodnych z unijną normą i siecią Peppol.

Dwa systemy będą współistnieć, przynajmniej do czasu ewentualnych zmian regulacyjnych.