Izdajanje e-računov je regulirano zaradi izboljševanja davčne skladnosti, večje preglednosti in zmanjševanja tveganja goljufij.

ViDA

Skladnost in več: vaš most do digitalne prihodnosti

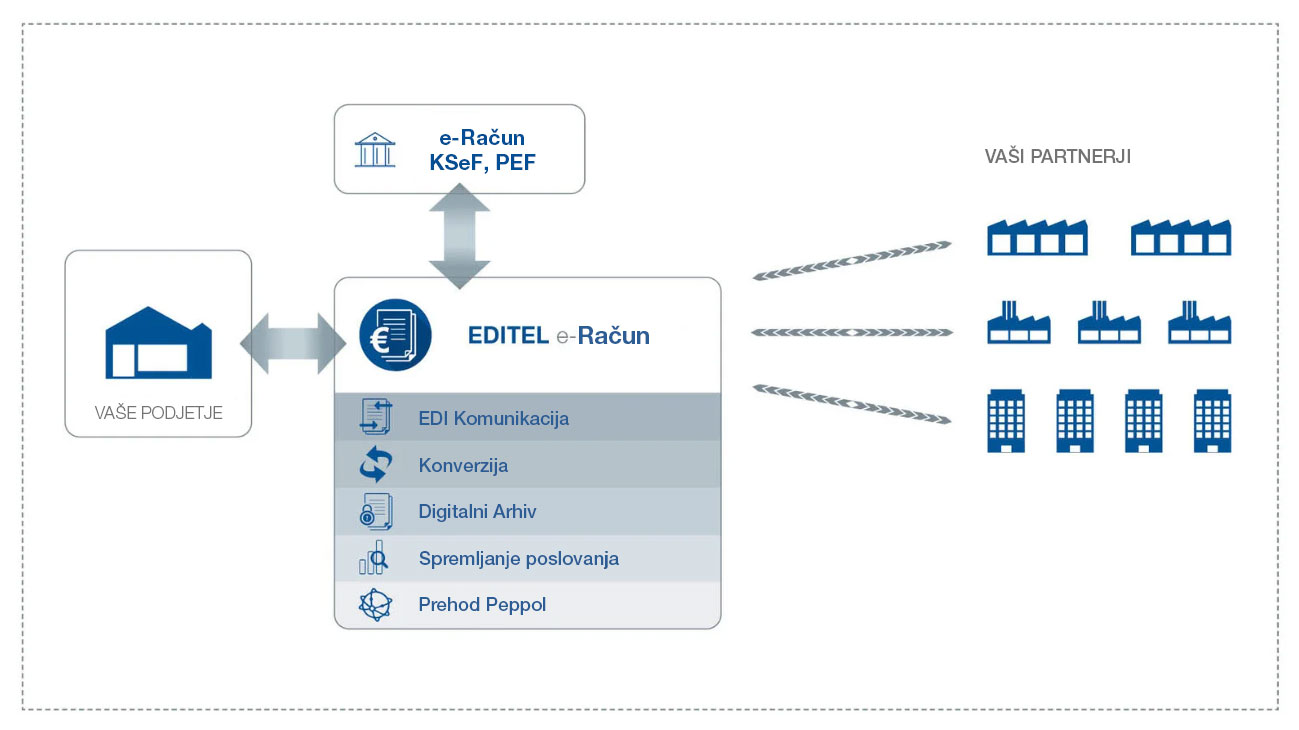

V podjetju EDITEL zagotavljamo celovite rešitve za izdajanje e-računov, ki podpirajo vaš nemoten prehod na izdajanje e-računov in e-poročanje v skladu s predpisi ViDA. Z desetletji strokovnega znanja in izkušenj na področju EDI-ja poenostavljamo zapleteno digitalno poročanje o DDV-ju v EU, zagotavljamo popolno skladnost in hkrati racionaliziramo vaše procese. Naše rešitve so zasnovane tako, da vam pomagajo brez težav krmariti skozi digitalno preobrazbo, tako da se lahko osredotočite na pospeševanje svojega poslovanja.

Sveženj ViDA je ključna pobuda za Evropsko unijo, ki uvaja obvezno izdajanje e-računov z namenom poenostavitve davčnih sistemov, zmanjšanja birokracije ter zagotavljanja večje preglednosti in skladnosti.

Z uskladitvijo postopkov izdajanja računov sveženj ViDA omogoča boljši nadzor nad mednarodnimi transakcijami, kar znatno zmanjšuje tveganje goljufij na področju DDV-ja.

Davčno področje še dodatno spreminja uvedba e-poročanja z racionalizacijo postopkov poročanja. To zagotavlja hitrejši in natančnejši dostop do podatkov, kar na koncu povečuje učinkovitost davčnega sistema EU.

Da bi ostala v ospredju, se morajo podjetja tem spremembam prilagoditi tako, da pripravijo svoje sisteme in procese za uskladitev s prihajajočimi predpisi.

Časovnica za izvajanje svežnja ViDA

2024

Uvedba obveznega izdajanja e-računov

Sprejetje svežnja ViDA leta 2024 od podjetij zahteva, da se hitro prilagodijo obveznemu izdajanju e-računov. Že 20 dni po objavi pravil v Uradnem listu EU lahko države članice predpišejo izdajanje e-računov za domače transakcije brez dodatne odobritve EU.

2026

Posodobitve svežnja o trgovini

Od leta 2026 se bodo spremenila pravila o DDV-ju za čezmejno prodajo elektronskega blaga ter za transakcije med podjetji in potrošniki (B2C). Prag 10.000 EUR, ki omogoča obračunavanje DDV-ja v državi sedeža, bo veljal le za blago, poslano iz prodajalčeve države članice. Prek sistema OSS (angl. One Stop Shop – enotna vstopna točka) bo na voljo tudi čezmejno poročanje o dobavi zemeljskega plina ter energije za ogrevanje in hlajenje.

2027

Nova pravila o DDV-ju za digitalne platforme

Digitalne platforme, ki omogočajo kratkotrajno nastanitev in prevoz potnikov, bodo postale zavezanci za plačilo DDV-ja. Časovna opredelitev »kratkoročne nastanitve« se bo spremenila s 45 na 30 dni, kar bo državam članicam omogočalo več prožnosti pri prilagajanju lokalnih pravil.

2027

Enotna registracija za DDV

Da bi poenostavili registracijo za DDV v državah EU, bo sveženj ViDA razširil postopek OSS. Spremembe vključujejo obveznosti obračunavanja DDV-ja za dobavitelje, ki nimajo sedeža, novo ureditev OSS za čezmejne prenose lastnega blaga ter obvezno obrnjeno davčno obveznost za medpodjetniške (B2B) dobave blaga in storitev.

2030

Prenova digitalnega poročanja in elektronskega izdajanja računov

Do leta 2030 morajo podjetja v okviru svežnja ViDA upoštevati pomembne posodobitve digitalnega poročanja in izdajanja e-računov. E-računi bodo morali ustrezati evropskemu standardu (EN16931), rok za izdajo pa bo podaljšan na 10 dni po transakciji. Države članice lahko kot pogoj za odbitek DDV-ja določijo tudi obveznost, da se elektronski račun hrani.

Sistem DDR (angl. Digital Reporting Requirements – zahteve za digitalno poročanje) bo posodobil davčne postopke, saj bo od podjetij zahteval digitalno poročanje o transakcijah znotraj Unije, prodaji brez DDV-ja, pridobitvah znotraj EU in čezmejnih transakcijah. Ta sistem bo nadomestil zbirno poročanje o DDV-ju v EU in zagotavljal podatke v realnem času v 10 dneh po izdaji računa za boj proti davčnim goljufijam.

2035

Usklajeno poročanje po vsej EU

Do leta 2035 se morajo države članice z nacionalnimi digitalnimi sistemi poročanja uskladiti s sistemom DDR. Ta korak k usklajenim davčnim pravilom bo olajšal poslovanje na enotnem trgu EU.

Sveženj ViDA uvaja obvezno izdajanje e-računov, s čimer se poenostavljajo davčni postopki, povečuje preglednost in znatno zmanjšujejo goljufije pri obračunavanju DDV-ja. Poleg tega bo e-poročanje poenostavilo predložitev davčnih poročil, kar bo posodobilo izpolnjevanje obveznosti za podjetja po vsej EU.

Različne države imajo posebne zahteve glede izdajanja e-računov v medpodjetniškem (B2B) poslovanju. Naše rešitve so prilagojene tako, da zagotavljajo popolno skladnost s predpisi vsake države, se brez težav povezujejo z lokalnimi sistemi in podpirajo formate, kot sta KSeF na Poljskem in XRechnung v Nemčiji.

Prehod na izdajanje e-računov je lahko zapleten, saj se standardi in roki za prehod v različnih državah razlikujejo. Naše strokovno znanje in izkušnje zagotavljajo nemoteno prilagoditev in vodijo vaše podjetje skozi vsak korak tega zapletenega postopka.

EDITEL zagotavlja nemoteno integracijo za EDI, saj poskrbi za vse podrobnosti, vključno z izjemami in lokalnimi zahtevami, tako da se vam s tem ni treba ukvarjati.

Strokovno znanje o lokalnih predpisih

EDITEL je z več kot 40 leti izkušenj vodilni ponudnik rešitev za EDI v Evropi. Poglobljeno poznamo lokalne pogoje v posameznih državah, zato smo idealen partner za vzpostavitev mednarodne povezljivosti za EDI. Medtem ko globalni in evropski standardi sporočil za EDI, kot sta EDIFACT in XML, zagotavljajo okvir, mi strokovno obravnavamo posebne detajle, ki so značilni za vsako državo.

Naša obsežna mreža vzpostavljenih povezav s trgovskimi mrežami, distributerji in proizvajalci po vsej Evropi podjetjem zagotavlja pomembno konkurenčno prednost.

V nadaljevanju najdete podrobne informacije o posebnih zahtevah za izbrane države.

PEPPOL – univerzalna rešitev za komunikacijo podjetij z vladnimi institucijami (B2G) v Evropi

Peppol je komunikacijska platforma, ki omogoča nemoteno izmenjavo strukturiranih e-računov v modelu Business-to-Government – komunikacija podjetij z vladnimi institucijami) znotraj EU. Enotna povezava prek Peppola podjetjem omogoča dostop do vseh javnih uradov in institucij po vsej EU.

EDITEL Polska S.A. je certificirani ponudnik storitev Peppol. Kot pooblaščena dostopna točka za Peppol ima EDITEL certifikat Open Peppol, ki zagotavlja, da so storitve varne, zanesljive ter v celoti skladne z zahtevami in standardi omrežja Peppol.

Komu je Peppol namenjen?

Peppol je platforma, namenjena:

- dobaviteljem blaga in storitev za javne urade in institucije v Evropski uniji,

- uradom in enotam javne uprave, ki se ukvarjajo z javnimi naročili.

Za kaj se uporablja Peppol?

Peppol se uporablja za elektronsko izmenjavo dokumentov, kot so:

- računi,

- naročila,

- potrdila o dostavi,

- popravki računov,

- potrdila o prejemu.

IMATE ŠE KAKŠNO VPRAŠANJE? Z VESELJEM VAM BOMO POMAGALI!

Če še niste prepričani, katera rešitev za EDI je prava za vas, ali če imate druga vprašanja o začetku uporabe EDI-ja, se obrnite na naše izkušene strokovnjake za EDI.